策略参数

对于策略配置和优化,StockSharp 提供了一个特殊类 StrategyParam<T>。策略参数允许您在不更改代码的情况下修改交易算法设置,这在测试模式和实盘交易模式之间切换时尤其方便。此外,这些参数还用于优化过程中,以自动迭代数值并找到最佳策略设置。

与常规 C# 属性不同,使用此类创建的参数会自动显示在可视化设置中(例如,在 Designer 中),并且可以用于策略优化。

创建策略参数

参数在策略构造函数中使用 Strategy.Param 方法创建:

public class SmaStrategy : Strategy

{

private readonly StrategyParam<int> _longSmaLength;

public int LongSmaLength

{

get => _longSmaLength.Value;

set => _longSmaLength.Value = value;

}

public SmaStrategy()

{

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetGreaterThanZero()

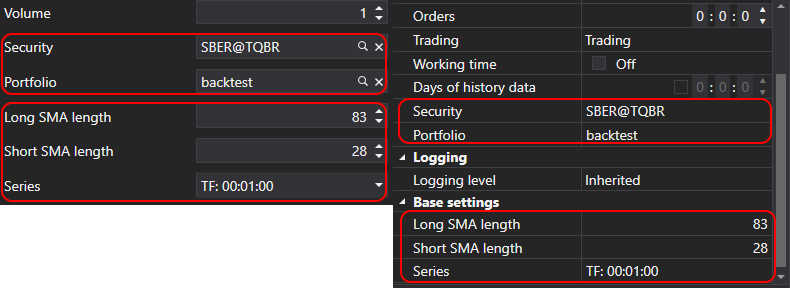

.SetDisplay("长期 SMA 周期", string.Empty, "基本设置");

}

}

在此示例中,创建了一个参数 LongSmaLength,初始值为 80,设置了验证器以确保该值大于零,并为用户界面配置了显示设置。

参数配置方法

StrategyParam<T> 类提供了多种参数配置方法:

设置显示

StrategyParam<T>.SetDisplay 方法用于设置参数的显示名称、描述和类别:

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetDisplay("长期 SMA 周期", "长期移动平均周期", "基本设置");

设置验证器

StrategyParam<T>.SetValidator 方法设置一个验证器来检查参数值。StockSharp 提供了一系列预定义的验证器,可用于最常见的任务:

// 检查数值是否大于零

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetValidator(new IntGreaterThanZeroAttribute());

// 检查数值是否非负

_volume = Param(nameof(Volume), 1)

.SetValidator(new DecimalNotNegativeAttribute());

// 检查取值范围

_percentage = Param(nameof(Percentage), 50)

.SetValidator(new RangeAttribute(0, 100));

// 检查必填值

_security = Param<Security>(nameof(Security))

.SetValidator(new RequiredAttribute());

为了方便,StrategyParam<T> 为最常见的验证器内置了方法:

// 检查数值是否大于零

_longSmaLength = Param(nameof(LongSmaLength), 80).SetGreaterThanZero();

// 检查数值是否非负

_volume = Param(nameof(Volume), 1).SetNotNegative();

// 检查该值是否为 NULL 或非负

_interval = Param<TimeSpan?>(nameof(Interval)).SetNullOrNotNegative();

// 设置取值范围

_percentage = Param(nameof(Percentage), 50).SetRange(0, 100);

如果内置验证器不够用,你可以通过继承 ValidationAttribute 来创建自己的验证器:

public class EvenNumberAttribute : ValidationAttribute

{

public EvenNumberAttribute()

: base("值必须是偶数。")

{

}

public override bool IsValid(object value)

{

if (value is int intValue)

return intValue % 2 == 0;

return false;

}

}

// 使用自定义验证器

_barCount = Param(nameof(BarCount), 10)

.SetValidator(new EvenNumberAttribute());

设置隐藏

StrategyParam<T>.SetHidden 方法在属性编辑器中隐藏参数:

_systemParam = Param(nameof(SystemParam), "value")

.SetHidden(true);

设置基础

StrategyParam<T>.SetBasic 方法将参数标记为基本参数,这会影响其在用户界面中的显示。基本参数会在简化属性编辑器模式下显示:

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetBasic(true);

设置为只读

StrategyParam<T>.SetReadOnly 方法使参数只读:

_calculatedParam = Param(nameof(CalculatedParam), 0)

.SetReadOnly(true);

SetCanOptimize 和 SetOptimize

方法 StrategyParam<T>.SetCanOptimize 和 StrategyParam<T>.SetOptimize 指定参数是否可以用于优化,并设置优化的取值范围:

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetCanOptimize(true)

.SetOptimize(10, 200, 10);

在上面的例子中,该参数将在从10到200的范围内以10为步长进行优化。

在策略中使用参数

策略参数的使用方式就像常规属性一样:

protected override void OnStarted2(DateTime time)

{

base.OnStarted2(time);

_shortSma = new SimpleMovingAverage { Length = ShortSmaLength };

_longSma = new SimpleMovingAverage { Length = LongSmaLength };

// ...

}

保存和加载参数

参数值会自动在基类 Strategy 中保存和加载。当重写 Strategy.Save 和 Strategy.Load 方法时,必须调用基类方法:

public override void Save(SettingsStorage settings)

{

base.Save(settings);

// 额外的保存逻辑...

}

public override void Load(SettingsStorage settings)

{

base.Load(settings);

// 额外的加载逻辑...

}

示例:具有多个参数的策略

下面是一个包含多个参数的策略示例:

public class SmaStrategy : Strategy

{

private readonly StrategyParam<DataType> _series;

private readonly StrategyParam<int> _longSmaLength;

private readonly StrategyParam<int> _shortSmaLength;

public DataType Series

{

get => _series.Value;

set => _series.Value = value;

}

public int LongSmaLength

{

get => _longSmaLength.Value;

set => _longSmaLength.Value = value;

}

public int ShortSmaLength

{

get => _shortSmaLength.Value;

set => _shortSmaLength.Value = value;

}

public SmaStrategy()

{

base.Name = "SMA 策略";

Param("TypeId", GetType().GetTypeName(false)).SetHidden();

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetGreaterThanZero()

.SetDisplay("长期 SMA 周期", string.Empty, "基本设置")

.SetCanOptimize(true)

.SetOptimize(20, 200, 10);

_shortSmaLength = Param(nameof(ShortSmaLength), 30)

.SetGreaterThanZero()

.SetDisplay("短期 SMA 周期", string.Empty, "基本设置")

.SetCanOptimize(true)

.SetOptimize(5, 50, 5);

_series = Param(nameof(Series), DataType.TimeFrame(TimeSpan.FromMinutes(15)))

.SetDisplay("序列", string.Empty, "基本设置");

}

// ...

}

在此示例中,我们创建了一个基于两条移动平均线交叉的策略,并具有三个可配置参数:

Series- 数据类型和时间范围LongSmaLength- 长期移动平均线的周期ShortSmaLength- 短期移动平均线的周期

对于这两个数值参数,我们配置了具有指定范围的优化功能。