Parámetros de estrategia

Para la configuración y optimización de estrategias, StockSharp proporciona una clase especial StrategyParam<T>. Los parámetros de estrategia permiten modificar los ajustes del algoritmo de negociación sin cambiar el código, lo que resulta especialmente cómodo al cambiar entre modos de prueba y negociación real. Además, estos parámetros se usan durante la optimización para recorrer valores automáticamente y encontrar los ajustes óptimos de la estrategia.

A diferencia de las propiedades C# habituales, los parámetros creados con esta clase se muestran automáticamente en los ajustes visuales (por ejemplo, en Designer) y se pueden usar para la optimización de estrategias.

Crear parámetros de estrategia

Los parámetros se crean en el constructor de la estrategia mediante el método Strategy.Param:

public class SmaStrategy : Strategy

{

private readonly StrategyParam<int> _longSmaLength;

public int LongSmaLength

{

get => _longSmaLength.Value;

set => _longSmaLength.Value = value;

}

public SmaStrategy()

{

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetGreaterThanZero()

.SetDisplay("Longitud de la SMA larga", string.Empty, "Configuración básica");

}

}

En este ejemplo, se crea un parámetro LongSmaLength con un valor inicial de 80, se establece un validador para garantizar que el valor sea mayor que cero y se configuran ajustes de visualización para la interfaz de usuario.

Métodos de configuración de parámetros

La clase StrategyParam<T> proporciona varios métodos para configurar parámetros:

SetDisplay

El método StrategyParam<T>.SetDisplay establece el nombre de visualización, la descripción y la categoría del parámetro:

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetDisplay("Longitud de la SMA larga", "Período de la media móvil larga", "Configuración básica");

SetValidator

El método StrategyParam<T>.SetValidator establece un validador para comprobar el valor del parámetro. StockSharp proporciona una serie de validadores predefinidos que se pueden usar para las tareas más comunes:

// Comprobar que el número sea mayor que cero

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetValidator(new IntGreaterThanZeroAttribute());

// Comprobar que el número no sea negativo

_volume = Param(nameof(Volume), 1)

.SetValidator(new DecimalNotNegativeAttribute());

// Comprobar rango de valores

_percentage = Param(nameof(Percentage), 50)

.SetValidator(new RangeAttribute(0, 100));

// Comprobar valor obligatorio

_security = Param<Security>(nameof(Security))

.SetValidator(new RequiredAttribute());

Por comodidad, StrategyParam<T> tiene métodos integrados para los validadores más comunes:

// Comprobar que el número sea mayor que cero

_longSmaLength = Param(nameof(LongSmaLength), 80).SetGreaterThanZero();

// Comprobar que el número no sea negativo

_volume = Param(nameof(Volume), 1).SetNotNegative();

// Comprobar que el valor sea NULL o no negativo

_interval = Param<TimeSpan?>(nameof(Interval)).SetNullOrNotNegative();

// Establecer rango de valores

_percentage = Param(nameof(Percentage), 50).SetRange(0, 100);

Si los validadores integrados no son suficientes, puede crear uno propio heredando de ValidationAttribute:

public class EvenNumberAttribute : ValidationAttribute

{

public EvenNumberAttribute()

: base("El valor debe ser un número par.")

{

}

public override bool IsValid(object value)

{

if (value is int intValue)

return intValue % 2 == 0;

return false;

}

}

// Usar validador personalizado

_barCount = Param(nameof(BarCount), 10)

.SetValidator(new EvenNumberAttribute());

SetHidden

El método StrategyParam<T>.SetHidden oculta el parámetro en el editor de propiedades:

_systemParam = Param(nameof(SystemParam), "value")

.SetHidden(true);

SetBasic

El método StrategyParam<T>.SetBasic marca el parámetro como básico, lo que afecta a su visualización en la interfaz de usuario. Los parámetros básicos se muestran en el modo simplificado del editor de propiedades:

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetBasic(true);

SetReadOnly

El método StrategyParam<T>.SetReadOnly hace que el parámetro sea de solo lectura:

_calculatedParam = Param(nameof(CalculatedParam), 0)

.SetReadOnly(true);

SetCanOptimize y SetOptimize

Los métodos StrategyParam<T>.SetCanOptimize y StrategyParam<T>.SetOptimize especifican si el parámetro se puede usar para optimización y establecen el rango de valores para la optimización:

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetCanOptimize(true)

.SetOptimize(10, 200, 10);

En el ejemplo anterior, el parámetro se optimizará en el rango de 10 a 200 con un paso de 10.

Uso de parámetros en una estrategia

Los parámetros de estrategia se usan como propiedades habituales:

protected override void OnStarted2(DateTime time)

{

base.OnStarted2(time);

_shortSma = new SimpleMovingAverage { Length = ShortSmaLength };

_longSma = new SimpleMovingAverage { Length = LongSmaLength };

// ...

}

Guardado y carga de parámetros

Los valores de los parámetros se guardan y cargan automáticamente en la clase base Strategy. Al sobrescribir los métodos Strategy.Save y Strategy.Load, debe llamar a los métodos de la clase base:

public override void Save(SettingsStorage settings)

{

base.Save(settings);

// Lógica adicional de guardado...

}

public override void Load(SettingsStorage settings)

{

base.Load(settings);

// Lógica adicional de carga...

}

Ejemplo: estrategia con múltiples parámetros

A continuación se muestra un ejemplo de una estrategia con múltiples parámetros:

public class SmaStrategy : Strategy

{

private readonly StrategyParam<DataType> _series;

private readonly StrategyParam<int> _longSmaLength;

private readonly StrategyParam<int> _shortSmaLength;

public DataType Series

{

get => _series.Value;

set => _series.Value = value;

}

public int LongSmaLength

{

get => _longSmaLength.Value;

set => _longSmaLength.Value = value;

}

public int ShortSmaLength

{

get => _shortSmaLength.Value;

set => _shortSmaLength.Value = value;

}

public SmaStrategy()

{

base.Name = "Estrategia SMA";

Param("TypeId", GetType().GetTypeName(false)).SetHidden();

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetGreaterThanZero()

.SetDisplay("Longitud de la SMA larga", string.Empty, "Configuración básica")

.SetCanOptimize(true)

.SetOptimize(20, 200, 10);

_shortSmaLength = Param(nameof(ShortSmaLength), 30)

.SetGreaterThanZero()

.SetDisplay("Longitud de la SMA corta", string.Empty, "Configuración básica")

.SetCanOptimize(true)

.SetOptimize(5, 50, 5);

_series = Param(nameof(Series), DataType.TimeFrame(TimeSpan.FromMinutes(15)))

.SetDisplay("Serie", string.Empty, "Configuración básica");

}

// ...

}

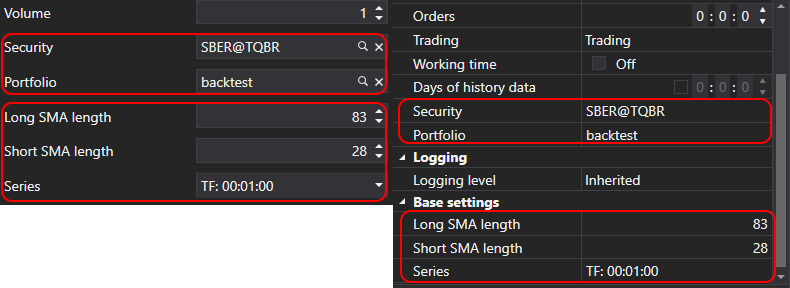

En este ejemplo, creamos una estrategia basada en el cruce de dos medias móviles con tres parámetros configurables:

Series- tipo de datos y marco temporalLongSmaLength- periodo de la media móvil largaShortSmaLength- periodo de la media móvil corta

Para los dos parámetros numéricos, configuramos capacidades de optimización con rangos especificados.