Parâmetros de Estratégia

Para configuração e otimização de estratégias, StockSharp fornece uma classe especial StrategyParam<T>. Os parâmetros de estratégia permitem alterar definições do algoritmo de negociação sem modificar o código, o que é especialmente conveniente ao alternar entre modos de teste e de negociação real. Além disso, estes parâmetros são usados durante a otimização para iterar automaticamente por valores e encontrar definições ótimas da estratégia.

Ao contrário das propriedades C# normais, os parâmetros criados com esta classe são apresentados automaticamente nas definições visuais (por exemplo, no Designer) e podem ser usados para otimização da estratégia.

Criar Parâmetros de Estratégia

Os parâmetros são criados no construtor da estratégia usando o método Strategy.Param:

public class SmaStrategy : Strategy

{

private readonly StrategyParam<int> _longSmaLength;

public int LongSmaLength

{

get => _longSmaLength.Value;

set => _longSmaLength.Value = value;

}

public SmaStrategy()

{

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetGreaterThanZero()

.SetDisplay("Período da SMA longa", string.Empty, "Configurações básicas");

}

}

Neste exemplo, é criado um parâmetro LongSmaLength com valor inicial 80, é definido um validador para garantir que o valor é maior que zero e são configuradas definições de apresentação para a interface de utilizador.

Métodos de Configuração de Parâmetros

A classe StrategyParam<T> fornece vários métodos para configuração de parâmetros:

SetDisplay

O método StrategyParam<T>.SetDisplay define o nome de apresentação, a descrição e a categoria do parâmetro:

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetDisplay("Período da SMA longa", "Período da média móvel longa", "Configurações básicas");

SetValidator

O método StrategyParam<T>.SetValidator define um validador para verificar o valor do parâmetro. StockSharp fornece um conjunto de validadores predefinidos que podem ser usados para as tarefas mais comuns:

// Verificar se o número é maior que zero

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetValidator(new IntGreaterThanZeroAttribute());

// Verificar se o número não é negativo

_volume = Param(nameof(Volume), 1)

.SetValidator(new DecimalNotNegativeAttribute());

// Verificar o intervalo de valores

_percentage = Param(nameof(Percentage), 50)

.SetValidator(new RangeAttribute(0, 100));

// Verificar o valor obrigatório

_security = Param<Security>(nameof(Security))

.SetValidator(new RequiredAttribute());

Por conveniência, StrategyParam<T> tem métodos integrados para os validadores mais comuns:

// Verificar se o número é maior que zero

_longSmaLength = Param(nameof(LongSmaLength), 80).SetGreaterThanZero();

// Verificar se o número não é negativo

_volume = Param(nameof(Volume), 1).SetNotNegative();

// Verificar se o valor é NULL ou não negativo

_interval = Param<TimeSpan?>(nameof(Interval)).SetNullOrNotNegative();

// Definir o intervalo de valores

_percentage = Param(nameof(Percentage), 50).SetRange(0, 100);

Se os validadores integrados não forem suficientes, pode criar os seus próprios herdando de ValidationAttribute:

public class EvenNumberAttribute : ValidationAttribute

{

public EvenNumberAttribute()

: base("O valor deve ser um número par.")

{

}

public override bool IsValid(object value)

{

if (value is int intValue)

return intValue % 2 == 0;

return false;

}

}

// Usar validador personalizado

_barCount = Param(nameof(BarCount), 10)

.SetValidator(new EvenNumberAttribute());

SetHidden

O método StrategyParam<T>.SetHidden oculta o parâmetro no editor de propriedades:

_systemParam = Param(nameof(SystemParam), "value")

.SetHidden(true);

SetBasic

O método StrategyParam<T>.SetBasic marca o parâmetro como básico, o que afeta a sua apresentação na interface de utilizador. Os parâmetros básicos são apresentados no modo simplificado do editor de propriedades:

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetBasic(true);

SetReadOnly

O método StrategyParam<T>.SetReadOnly torna o parâmetro só de leitura:

_calculatedParam = Param(nameof(CalculatedParam), 0)

.SetReadOnly(true);

SetCanOptimize e SetOptimize

Os métodos StrategyParam<T>.SetCanOptimize e StrategyParam<T>.SetOptimize especificam se o parâmetro pode ser usado para otimização e definem o intervalo de valores para otimização:

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetCanOptimize(true)

.SetOptimize(10, 200, 10);

No exemplo acima, o parâmetro será otimizado no intervalo de 10 a 200 com um passo de 10.

Usar Parâmetros na Estratégia

Os parâmetros de estratégia são usados como propriedades normais:

protected override void OnStarted2(DateTime time)

{

base.OnStarted2(time);

_shortSma = new SimpleMovingAverage { Length = ShortSmaLength };

_longSma = new SimpleMovingAverage { Length = LongSmaLength };

// ...

}

Guardar e Carregar Parâmetros

Os valores dos parâmetros são automaticamente guardados e carregados na classe base Strategy. Ao substituir os métodos Strategy.Save e Strategy.Load, deve chamar os métodos da classe base:

public override void Save(SettingsStorage settings)

{

base.Save(settings);

// Lógica adicional de gravação...

}

public override void Load(SettingsStorage settings)

{

base.Load(settings);

// Lógica adicional de carregamento...

}

Exemplo: Estratégia com Vários Parâmetros

Abaixo está um exemplo de uma estratégia com vários parâmetros:

public class SmaStrategy : Strategy

{

private readonly StrategyParam<DataType> _series;

private readonly StrategyParam<int> _longSmaLength;

private readonly StrategyParam<int> _shortSmaLength;

public DataType Series

{

get => _series.Value;

set => _series.Value = value;

}

public int LongSmaLength

{

get => _longSmaLength.Value;

set => _longSmaLength.Value = value;

}

public int ShortSmaLength

{

get => _shortSmaLength.Value;

set => _shortSmaLength.Value = value;

}

public SmaStrategy()

{

base.Name = "Estratégia SMA";

Param("TypeId", GetType().GetTypeName(false)).SetHidden();

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetGreaterThanZero()

.SetDisplay("Período da SMA longa", string.Empty, "Configurações básicas")

.SetCanOptimize(true)

.SetOptimize(20, 200, 10);

_shortSmaLength = Param(nameof(ShortSmaLength), 30)

.SetGreaterThanZero()

.SetDisplay("Período da SMA curta", string.Empty, "Configurações básicas")

.SetCanOptimize(true)

.SetOptimize(5, 50, 5);

_series = Param(nameof(Series), DataType.TimeFrame(TimeSpan.FromMinutes(15)))

.SetDisplay("Série", string.Empty, "Configurações básicas");

}

// ...

}

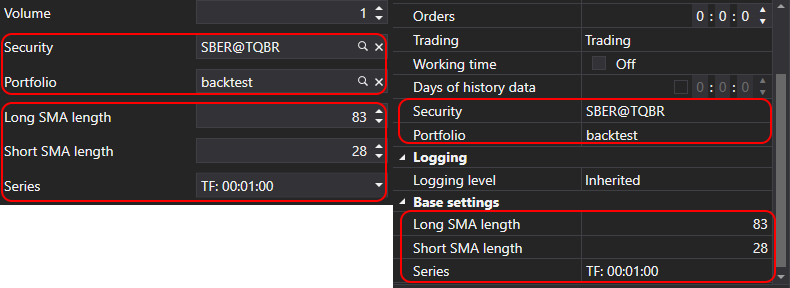

Neste exemplo, criámos uma estratégia baseada no cruzamento de duas médias móveis com três parâmetros configuráveis:

Series- tipo de dados e períodoLongSmaLength- período da média móvel longaShortSmaLength- período da média móvel curta

Para os dois parâmetros numéricos, configurámos capacidades de otimização com intervalos especificados.