Volume Intradiário

O script "Volume intradiário" é uma ferramenta para analisar a distribuição do volume de negociação dos instrumentos por hora dentro de uma única sessão de negociação. Concebido para utilização na plataforma StockSharp, destina-se a operadores e analistas quantitativos que procuram um estudo aprofundado do comportamento do mercado e a otimização de estratégias de negociação.

Descrição Funcional

O script recolhe dados sobre operações de negociação para um período selecionado e apresenta-os em formato de gráfico, permitindo aos utilizadores visualizar alterações no volume de negociação por hora. Isto oferece a possibilidade de avaliar quais as horas do dia que registam maior ou menor atividade de negociação.

Importância Prática

- Para Negociação: Compreender as horas de pico e de menor atividade ajuda a identificar os períodos de mercado mais ativos, influenciando decisões sobre quando entrar ou sair de posições.

- Para Análise Quantitativa: Analistas quantitativos podem usar dados de volume intradiário para criar modelos matemáticos e algoritmos que preveem o comportamento do mercado com base em indicadores de volume.

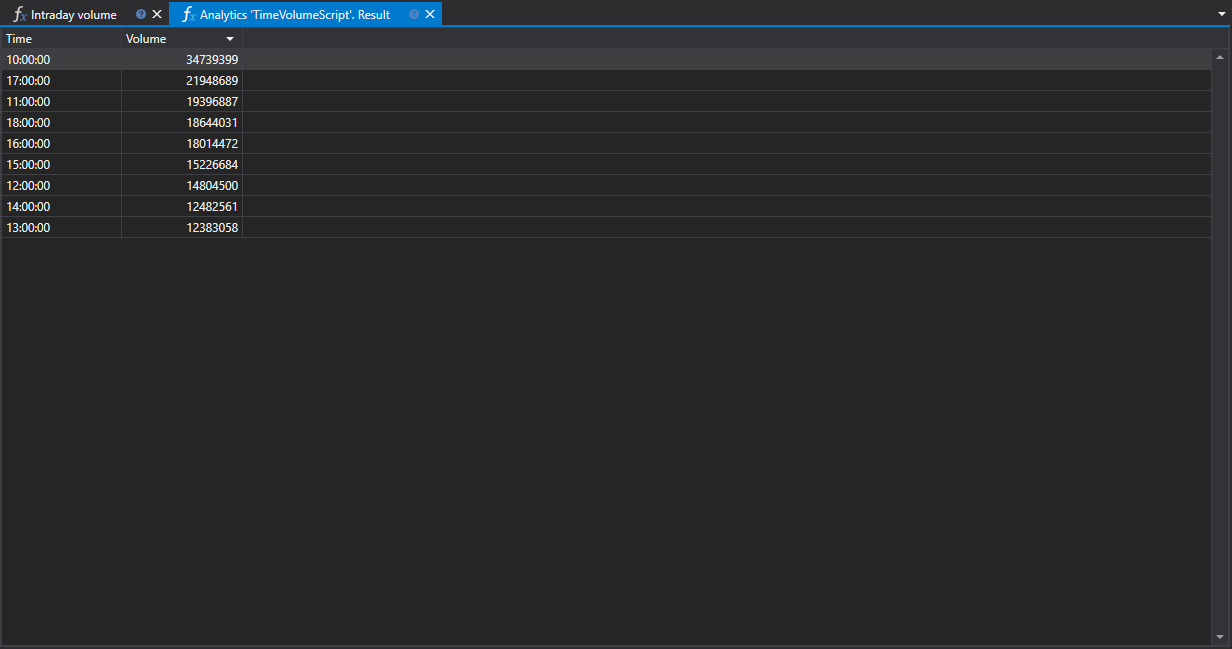

Distribuição Horária

A distribuição do volume de negociação por hora esclarece a dinâmica do mercado, destacando os intervalos temporais com a principal atividade de negociação. Isto pode indicar alterações de tendências, níveis de suporte e resistência, bem como potenciais momentos de maior liquidez ou de escassez da mesma.

Aplicação dos Dados

O script "Volume intradiário" pode ser integrado num sistema mais amplo de análise de mercado, fornecendo dados que podem ser usados para:

- Adaptação da Estratégia: Ajustar parâmetros de algoritmos de negociação de acordo com os níveis de atividade do mercado.

- Avaliação de Risco: Calcular a probabilidade de movimentos significativos de preço consoante a hora do dia.

A utilização do script "Volume intradiário" na plataforma de negociação StockSharp permite que operadores e analistas baseiem as suas decisões em dados específicos relativos à atividade do mercado e adaptem as suas estratégias para corresponder de forma ótima às condições atuais de negociação.

Código do Script em C#

namespace StockSharp.Algo.Analytics

{

/// <summary>

/// O script analítico, calcula a distribuição do maior volume por horas.

/// </summary>

public class TimeVolumeScript : IAnalyticsScript

{

Task IAnalyticsScript.Run(ILogReceiver logs, IAnalyticsPanel panel, SecurityId[] securities, DateTime from, DateTime to, IStorageRegistry storage, IMarketDataDrive drive, StorageFormats format, DataType dataType, CancellationToken cancellationToken)

{

if (securities.Length == 0)

{

logs.LogWarning("Sem instrumentos.");

return Task.CompletedTask;

}

// o script pode processar apenas 1 instrumento

var security = securities.First();

// obter o armazenamento de velas

var candleStorage = storage.GetCandleMessageStorage(security, dataType, drive, format);

// obter datas disponíveis para o período especificado

var dates = candleStorage.GetDates(from, to).ToArray();

if (dates.Length == 0)

{

logs.LogWarning("Sem dados.");

return Task.CompletedTask;

}

// agrupar velas pela hora de abertura (apenas a parte da hora) com truncagem de 1 hora

var rows = candleStorage.Load(from, to)

.GroupBy(c => c.OpenTime.TimeOfDay.Truncate(TimeSpan.FromHours(1)))

.ToDictionary(g => g.Key, g => g.Sum(c => c.TotalVolume));

// colocar os nossos cálculos na grelha

var grid = panel.CreateGrid("Hora", "Volume negociado");

foreach (var row in rows)

grid.SetRow(row.Key, row.Value);

// ordenar pela coluna de volume (descendente)

grid.SetSort("Volume negociado", false);

return Task.CompletedTask;

}

}

}

Código do Script em Python

import clr

# Adicionar referências .NET

clr.AddReference("StockSharp.Algo.Analytics")

clr.AddReference("StockSharp.Messages")

clr.AddReference("Ecng.Drawing")

from Ecng.Drawing import DrawStyles

from System import TimeSpan

from System.Threading.Tasks import Task

from StockSharp.Algo.Analytics import IAnalyticsScript

from storage_extensions import *

from candle_extensions import *

from chart_extensions import *

from indicator_extensions import *

# O script analítico, calcula a distribuição do maior volume por horas.

class time_volume_script(IAnalyticsScript):

def Run(

self,

logs,

panel,

securities,

from_date,

to_date,

storage,

drive,

format,

data_type,

cancellation_token

):

# Verificar se não existem instrumentos

if not securities:

logs.LogWarning("Sem instrumentos.")

return Task.CompletedTask

# O script pode processar apenas 1 instrumento

security = securities[0]

if data_type is None:

logs.LogWarning(f"Tipo de dados não suportado {data_type}.")

return Task.CompletedTask

message_type = data_type.MessageType

# Obter o armazenamento de velas

candle_storage = get_candle_storage(storage, security, data_type, drive, format)

# Obter datas disponíveis para o período especificado

dates = get_dates(candle_storage, from_date, to_date)

if len(dates) == 0:

logs.LogWarning("Sem dados.")

return Task.CompletedTask

# Agrupar velas pela hora de abertura (truncagem horária) e somar os seus volumes

candles = load_range(candle_storage, message_type, from_date, to_date)

rows = {}

for candle in candles:

time_of_day = candle.OpenTime.TimeOfDay

truncated = TimeSpan.FromHours(int(time_of_day.TotalHours))

rows[truncated] = rows.get(truncated, 0) + candle.TotalVolume

# Colocar os nossos cálculos na grelha

grid = panel.CreateGrid("Hora", "Volume negociado")

for key, value in rows.items():

grid.SetRow(key, value)

# Ordenar pela coluna Volume por ordem descendente

grid.SetSort("Volume negociado", False)

return Task.CompletedTask