Maiores velas

O script "Maiores velas" foi concebido para identificar velas com o volume máximo e o maior comprimento de corpo nos gráficos dos instrumentos financeiros selecionados ao longo de um determinado período. Esta ferramenta permite que operadores e analistas identifiquem eventos significativos do mercado e a reação dos participantes do mercado.

Funcionalidades Principais

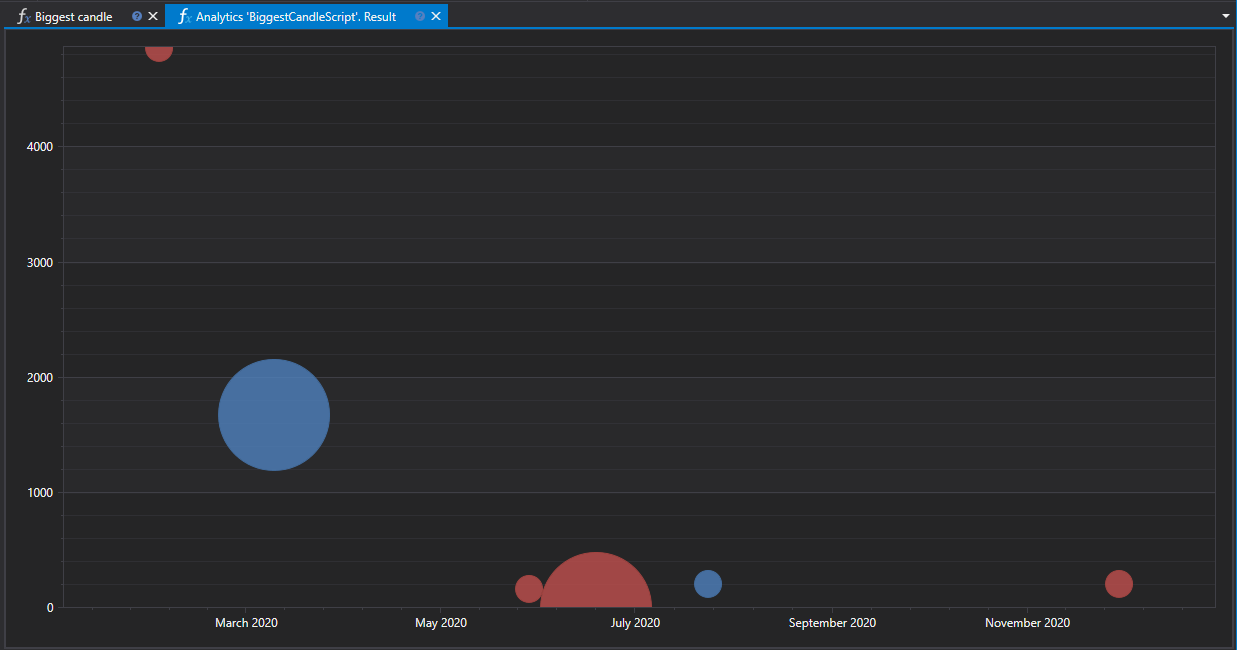

O script analisa um conjunto de instrumentos especificados, procura entre eles velas com o maior volume e comprimento de corpo, e apresenta estes dados em dois gráficos:

- Gráfico do Comprimento do Corpo da Vela: Mostra velas com a maior diferença entre o preço de abertura e o preço de fecho.

- Gráfico do Volume de Negociação: Demonstra velas com o volume máximo de negociação durante o tempo de existência da vela.

Fluxo de Trabalho

- Seleção de Instrumentos e Período de Análise: Determina a lista de instrumentos e o intervalo temporal para análise.

- Análise de Dados: Envolve o carregamento e a análise de dados históricos de velas para identificar velas com os maiores indicadores.

- Visualização dos Resultados: As velas encontradas são apresentadas em gráficos na interface do painel de analytics.

Aplicação

- Análise da Atividade do Mercado: Ajuda a determinar momentos de maior atividade dos operadores e potenciais inversões do mercado.

- Identificação de níveis-chave: velas com volume e comprimento de corpo significativos formam-se frequentemente em torno de níveis-chave de suporte e resistência.

- Planeamento Estratégico: A informação sobre as maiores velas pode ser usada para planear pontos de entrada e saída do mercado, tendo em conta a volatilidade potencial.

Código do Script em C#

namespace StockSharp.Algo.Analytics

{

/// <summary>

/// O script analítico, mostra a maior vela (por volume e por comprimento) para instrumentos especificados.

/// </summary>

public class BiggestCandleScript : IAnalyticsScript

{

Task IAnalyticsScript.Run(ILogReceiver logs, IAnalyticsPanel panel, SecurityId[] securities, DateTime from, DateTime to, IStorageRegistry storage, IMarketDataDrive drive, StorageFormats format, DataType dataType, CancellationToken cancellationToken)

{

if (securities.Length == 0)

{

logs.LogWarning("Sem instrumentos.");

return Task.CompletedTask;

}

var priceChart = panel.CreateChart<DateTimeOffset, decimal, decimal>();

var volChart = panel.CreateChart<DateTimeOffset, decimal, decimal>();

var bigPriceCandles = new List<CandleMessage>();

var bigVolCandles = new List<CandleMessage>();

foreach (var security in securities)

{

// parar o cálculo se o utilizador cancelar a execução do script

if (cancellationToken.IsCancellationRequested)

break;

// obter o armazenamento de velas

var candleStorage = storage.GetCandleMessageStorage(security, dataType, drive, format);

var allCandles = candleStorage.Load(from, to).ToArray();

// a primeira ordenação por volume descendente será a nossa maior vela

var bigPriceCandle = allCandles.OrderByDescending(c => c.GetLength()).FirstOrDefault();

var bigVolCandle = allCandles.OrderByDescending(c => c.TotalVolume).FirstOrDefault();

if (bigPriceCandle != null)

bigPriceCandles.Add(bigPriceCandle);

if (bigVolCandle != null)

bigVolCandles.Add(bigVolCandle);

}

// desenhar séries no gráfico

priceChart.Append("preços", bigPriceCandles.Select(c => c.OpenTime), bigPriceCandles.Select(c => c.GetMiddlePrice(null)), bigPriceCandles.Select(c => c.GetLength()));

volChart.Append("preços", bigVolCandles.Select(c => c.OpenTime), bigPriceCandles.Select(c => c.GetMiddlePrice(null)), bigVolCandles.Select(c => c.TotalVolume));

return Task.CompletedTask;

}

}

}

Código do Script em Python

import clr

# Adicionar referências .NET

clr.AddReference("StockSharp.Messages")

clr.AddReference("StockSharp.Algo.Analytics")

clr.AddReference("Ecng.Drawing")

from Ecng.Drawing import DrawStyles

from System.Threading.Tasks import Task

from StockSharp.Algo.Analytics import IAnalyticsScript

from storage_extensions import *

from candle_extensions import *

from chart_extensions import *

from indicator_extensions import *

# O script analítico, mostra a maior vela (por volume e por comprimento) para instrumentos especificados.

class biggest_candle_script(IAnalyticsScript):

def Run(self, logs, panel, securities, from_date, to_date, storage, drive, format, data_type, cancellation_token):

if not securities:

logs.LogWarning("Sem instrumentos.")

return Task.CompletedTask

price_chart = create_3d_chart(panel, datetime, float, float)

vol_chart = create_3d_chart(panel, datetime, float, float)

big_price_candles = []

big_vol_candles = []

if data_type is None:

logs.LogWarning(f"Tipo de dados não suportado {data_type}.")

return Task.CompletedTask

message_type = data_type.MessageType

for security in securities:

# parar o cálculo se o utilizador cancelar a execução do script

if cancellation_token.IsCancellationRequested:

break

# obter o armazenamento de velas

candle_storage = get_candle_storage(storage, security, data_type, drive, format)

all_candles = load_range(candle_storage, message_type, from_date, to_date)

if len(all_candles) > 0:

# a primeira ordenação por volume descendente será a nossa maior vela

big_price_candle = max(all_candles, key=lambda c: get_length(c))

big_vol_candle = max(all_candles, key=lambda c: c.TotalVolume)

if big_price_candle is not None:

big_price_candles.append(big_price_candle)

if big_vol_candle is not None:

big_vol_candles.append(big_vol_candle)

# desenhar séries no gráfico

price_chart.Append(

"preços",

[c.OpenTime for c in big_price_candles],

[get_middle_price(c) for c in big_price_candles],

[get_length(c) for c in big_price_candles]

)

vol_chart.Append(

"preços",

[c.OpenTime for c in big_vol_candles],

[get_middle_price(c) for c in big_price_candles],

[c.TotalVolume for c in big_vol_candles]

)

return Task.CompletedTask