日内成交量

“日内成交量”脚本用于分析单个交易时段内交易品种成交量的逐小时分布。该脚本面向使用 StockSharp 平台的交易者和量化分析人员,可帮助他们深入研究市场行为并优化交易策略。

功能描述

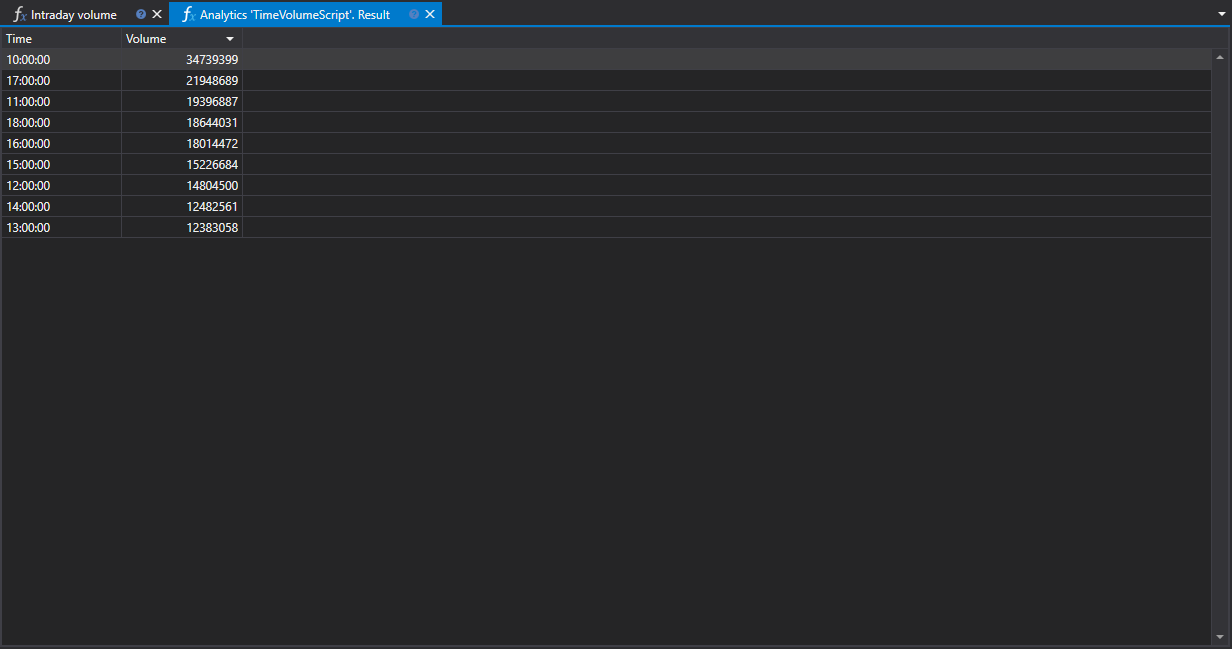

脚本收集所选时间段内的交易数据,并以图表形式显示,使用户能够直观看到每小时成交量的变化,由此判断一天中哪些时段的交易活动较强或较弱。

实际意义

- 交易方面:了解高峰和低谷时段有助于确定市场最活跃的时间,从而为入场和出场决策提供依据。

- 量化分析方面:量化分析人员可以利用日内成交量数据建立数学模型和算法,根据成交量指标预测市场行为。

每小时分布

逐小时成交量分布可以揭示市场动态,并突出主要交易活动集中的时间区间。这些信息可能反映趋势变化、支撑位和阻力位,以及流动性可能增加或不足的时点。

数据应用

“日内成交量”脚本可以集成到更完整的市场分析系统中,提供可用于以下方面的数据:

- 策略调整:根据市场活跃程度调整交易算法的参数。

- 风险评估:根据一天中的不同时间计算价格大幅波动的概率。

在 StockSharp 交易平台中使用“日内成交量”脚本,交易者和分析人员可以依据具体的市场活跃度数据作出决策,并调整策略,使其更好地适应当前交易环境。

C# 脚本代码

namespace StockSharp.Algo.Analytics

{

/// <summary>

/// 按小时计算最大成交量分布的分析脚本。

/// </summary>

public class TimeVolumeScript : IAnalyticsScript

{

Task IAnalyticsScript.Run(ILogReceiver logs, IAnalyticsPanel panel, SecurityId[] securities, DateTime from, DateTime to, IStorageRegistry storage, IMarketDataDrive drive, StorageFormats format, DataType dataType, CancellationToken cancellationToken)

{

if (securities.Length == 0)

{

logs.LogWarning("没有交易品种。");

return Task.CompletedTask;

}

// 脚本只能处理 1 个交易品种

var security = securities.First();

// 获取 K线存储

var candleStorage = storage.GetCandleMessageStorage(security, dataType, drive, format);

// 获取指定期间内的可用日期

var dates = candleStorage.GetDates(from, to).ToArray();

if (dates.Length == 0)

{

logs.LogWarning("没有数据。");

return Task.CompletedTask;

}

// 按开盘时间对 K线分组(仅时间部分,截断到 1 小时)

var rows = candleStorage.Load(from, to)

.GroupBy(c => c.OpenTime.TimeOfDay.Truncate(TimeSpan.FromHours(1)))

.ToDictionary(g => g.Key, g => g.Sum(c => c.TotalVolume));

// 将计算结果放入表格

var grid = panel.CreateGrid("时间", "成交量");

foreach (var row in rows)

grid.SetRow(row.Key, row.Value);

// 按成交量列降序排序

grid.SetSort("成交量", false);

return Task.CompletedTask;

}

}

}

Python 脚本代码

import clr

# 添加 .NET 引用

clr.AddReference("StockSharp.Algo.Analytics")

clr.AddReference("StockSharp.Messages")

clr.AddReference("Ecng.Drawing")

from Ecng.Drawing import DrawStyles

from System import TimeSpan

from System.Threading.Tasks import Task

from StockSharp.Algo.Analytics import IAnalyticsScript

from storage_extensions import *

from candle_extensions import *

from chart_extensions import *

from indicator_extensions import *

# 按小时计算最大成交量分布的分析脚本。

class time_volume_script(IAnalyticsScript):

def Run(

self,

logs,

panel,

securities,

from_date,

to_date,

storage,

drive,

format,

data_type,

cancellation_token

):

# 检查是否 没有交易品种

if not securities:

logs.LogWarning("没有交易品种。")

return Task.CompletedTask

# 脚本只能处理 1 个交易品种

security = securities[0]

if data_type is None:

logs.LogWarning(f"不支持的数据类型 {data_type}。")

return Task.CompletedTask

message_type = data_type.MessageType

# 获取K线存储

candle_storage = get_candle_storage(storage, security, data_type, drive, format)

# 获取指定期间内的可用日期

dates = get_dates(candle_storage, from_date, to_date)

if len(dates) == 0:

logs.LogWarning("没有数据。")

return Task.CompletedTask

# 按开盘时间对 K线分组(按小时截断)并汇总成交量

candles = load_range(candle_storage, message_type, from_date, to_date)

rows = {}

for candle in candles:

time_of_day = candle.OpenTime.TimeOfDay

truncated = TimeSpan.FromHours(int(time_of_day.TotalHours))

rows[truncated] = rows.get(truncated, 0) + candle.TotalVolume

# 将计算结果放入表格

grid = panel.CreateGrid("时间", "成交量")

for key, value in rows.items():

grid.SetRow(key, value)

# 按 Volume 列降序排序

grid.SetSort("成交量", False)

return Task.CompletedTask