皮尔逊相关系数

皮尔逊相关系数是一种衡量两个定量变量之间线性关系程度的统计方法。在金融分析中,该方法广泛用于研究股票、货币对等不同资产之间的关系。

方法描述

皮尔逊相关系数的取值范围为 -1 到 1,其中:

- 1 表示完全正相关,

- 0 表示没有线性关系,

- -1 表示完全负相关。

系数值表示两个变量之间线性关系的紧密程度。

实际应用

- 投资组合管理:评估资产之间的相关性有助于构建多元化投资组合,从而降低风险。

- 对冲策略:识别高度负相关的资产,可用于制定对冲策略。

- 市场趋势分析:研究不同市场和交易品种之间的相关性,有助于了解全球经济之间的相互联系。

计算皮尔逊相关系数

皮尔逊相关系数的计算公式如下:

[ r = \frac{n(\sum xy) - (\sum x)(\sum y)}{\sqrt{[n\sum x^2 - (\sum x)2][n\sum y2 - (\sum y)^2]}} ]

其中:

- (n) 是观测值数量,

- (x) 和 (y) 是变量值,

- (\sum) 表示求和。

脚本实现

计算皮尔逊相关系数的脚本应包含以下步骤:

- 收集数据:加载待分析的两个变量的时间序列。

- 预处理:按日期对齐时间序列,并删除缺失值。

- 计算:对处理后的数据应用皮尔逊相关系数公式。

- 分析结果:解释得到的相关系数,为决策提供依据。

皮尔逊相关系数为市场分析和投资策略优化提供重要信息,使分析人员能够评估金融资产之间相互影响的程度。

C# 脚本代码

namespace StockSharp.Algo.Analytics

{

using MathNet.Numerics.Statistics;

/// <summary>

/// 计算指定交易品种 Pearson 相关性的分析脚本。

/// </summary>

public class PearsonCorrelationScript : IAnalyticsScript

{

Task IAnalyticsScript.Run(ILogReceiver logs, IAnalyticsPanel panel, SecurityId[] securities, DateTime from, DateTime to, IStorageRegistry storage, IMarketDataDrive drive, StorageFormats format, DataType dataType, CancellationToken cancellationToken)

{

if (securities.Length == 0)

{

logs.LogWarning("没有交易品种。");

return Task.CompletedTask;

}

var closes = new List<double[]>();

foreach (var security in securities)

{

// 如果用户取消脚本执行,则停止计算

if (cancellationToken.IsCancellationRequested)

break;

// 获取 K线存储

var candleStorage = storage.GetCandleMessageStorage(security, dataType, drive, format);

// 获取收盘价

var prices = candleStorage.Load(from, to).Select(c => (double)c.ClosePrice).ToArray();

if (prices.Length == 0)

{

logs.LogWarning("没有 {0} 的数据", security);

return Task.CompletedTask;

}

closes.Add(prices);

}

// 所有数组必须长度相同,因此截断较长的数组

var min = closes.Select(arr => arr.Length).Min();

for (var i = 0; i < closes.Count; i++)

{

var arr = closes[i];

if (arr.Length > min)

closes[i] = arr.Take(min).ToArray();

}

// 计算相关性

var matrix = Correlation.PearsonMatrix(closes);

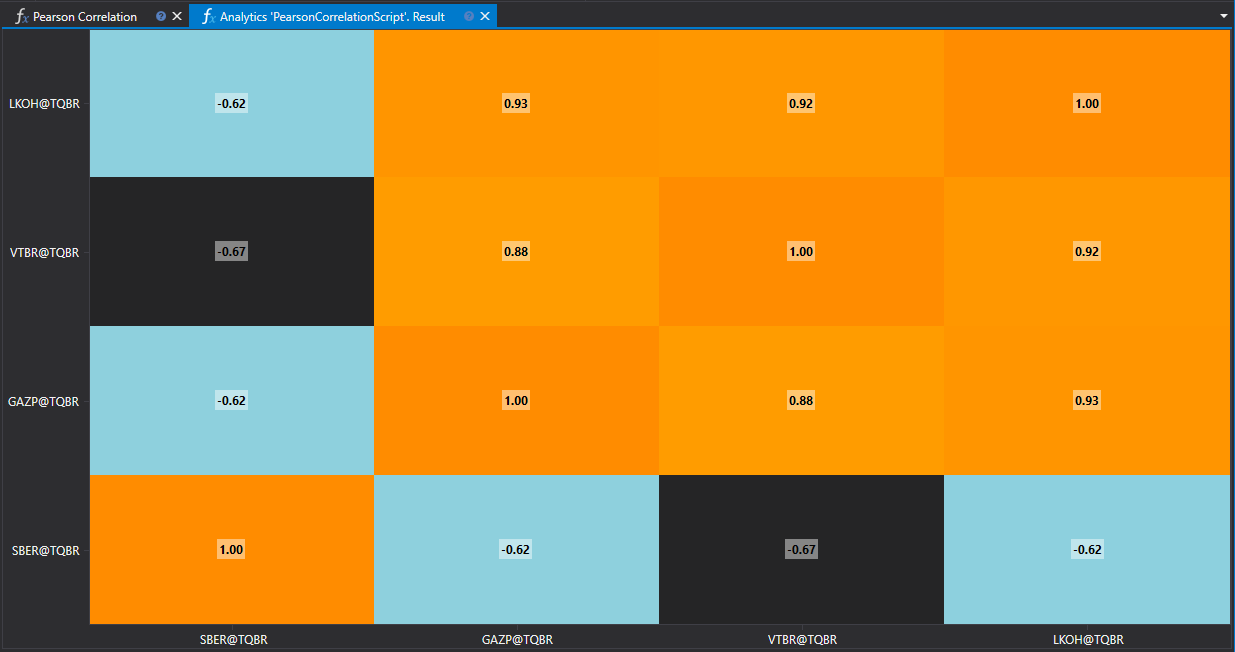

// 将结果显示到热力图

var ids = securities.Select(s => s.ToStringId());

panel.DrawHeatmap(ids, ids, matrix.ToArray());

return Task.CompletedTask;

}

}

}

Python 脚本代码

import clr

# 添加 .NET 引用

clr.AddReference("StockSharp.Messages")

clr.AddReference("StockSharp.Algo.Analytics")

clr.AddReference("Ecng.Drawing")

from Ecng.Drawing import DrawStyles

from System.Threading.Tasks import Task

from StockSharp.Algo.Analytics import IAnalyticsScript

from storage_extensions import *

from candle_extensions import *

from chart_extensions import *

from indicator_extensions import *

from numpy_extensions import nx

clr.AddReference("NumpyDotNet")

from NumpyDotNet import np

# 计算指定交易品种 Pearson 相关性的分析脚本。

class pearson_correlation_script(IAnalyticsScript):

def Run(

self,

logs,

panel,

securities,

from_date,

to_date,

storage,

drive,

format,

data_type,

cancellation_token

):

if not securities:

logs.LogWarning("没有交易品种。")

return Task.CompletedTask

closes = []

if data_type is None:

logs.LogWarning(f"不支持的数据类型 {data_type}。")

return Task.CompletedTask

message_type = data_type.MessageType

for security in securities:

# 如果用户取消脚本执行,则停止计算

if cancellation_token.IsCancellationRequested:

break

# 获取 K线存储

candle_storage = get_candle_storage(storage, security, data_type, drive, format)

# 获取收盘价

prices = [float(c.ClosePrice) for c in load_range(candle_storage, message_type, from_date, to_date)]

if len(prices) == 0:

logs.LogWarning("没有 {0} 的数据", security)

return Task.CompletedTask

closes.append(prices)

# 所有数组必须长度相同,因此截断较长的数组

min_length = min(len(arr) for arr in closes)

closes = [arr[:min_length] for arr in closes]

# 将列表或数组转换为 2D 数组

array2d = nx.to2darray(closes)

# 使用 NumSharp 计算相关性

np_array = np.array(array2d)

matrix = np.corrcoef(np_array)

# 将结果显示到热力图

ids = [to_string_id(s) for s in securities]

panel.DrawHeatmap(ids, ids, nx.tosystemarray(matrix))

return Task.CompletedTask