Covariation

共分散 または確率変数の 相関モーメント は、確率論および数理統計学において、2 つの確率変数の依存関係を表す尺度です。

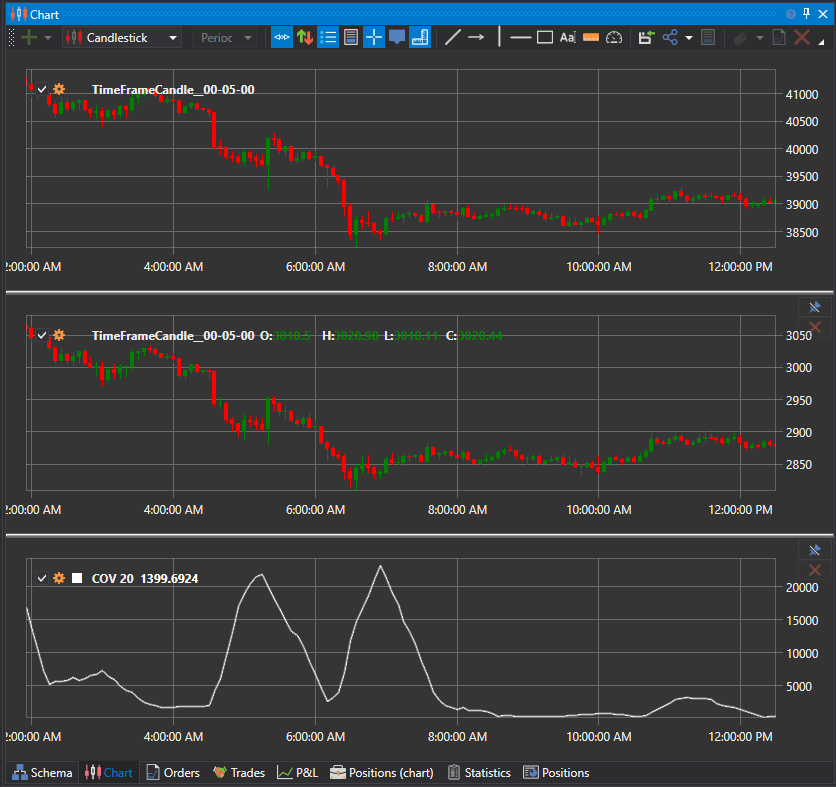

確率論および統計学において、共分散は 2 つの確率変数の同時変動性を表す尺度です。一方の変数の大きい値が主に他方の変数の大きい値に対応し、小さい値についても同様である場合(つまり、変数が同じ方向性を持つ傾向がある場合)、共分散は正です。負の共分散では、一方の変数の大きい値が主に他方の小さい値に対応し、その逆も同様です(つまり、変数が反対の方向性を持つ傾向がある場合)。共分散の大きさは正規化されていないため、変数の大きさに依存し、解釈がより困難です。共分散を正規化したもの、すなわち 相関係数 は、その大きさによって線形依存の強さを示します。