Covariation

Covariância ou momento correlacional de variáveis aleatórias - em teoria das probabilidades e estatística matemática, uma medida da dependência de duas variáveis aleatórias.

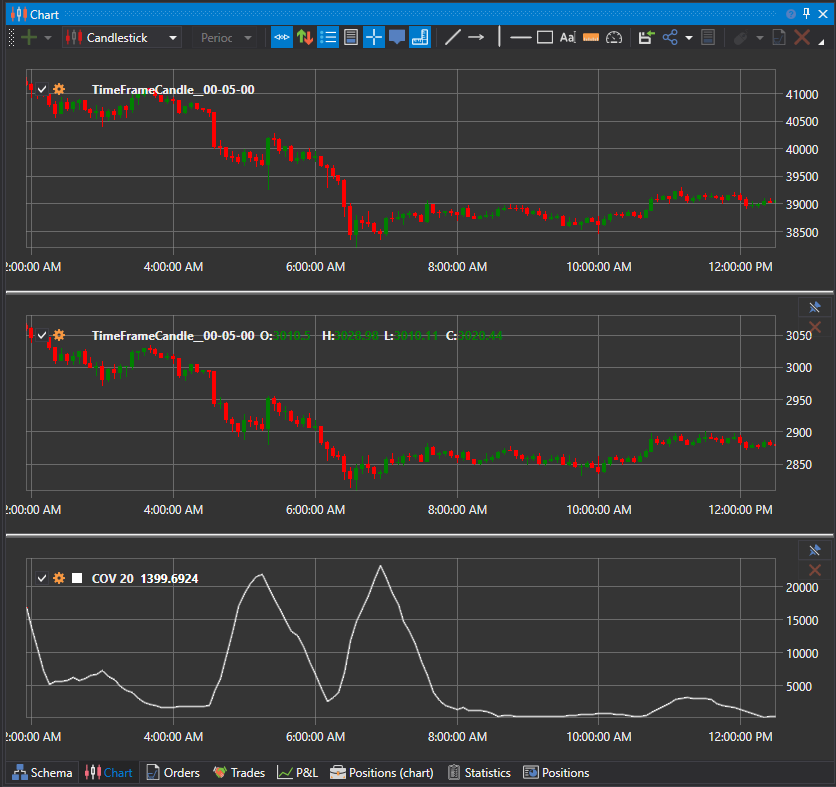

Em teoria das probabilidades e estatística, a covariância é uma medida da variabilidade conjunta de duas variáveis aleatórias. Se valores maiores de uma variável correspondem predominantemente a valores maiores da outra variável, e o mesmo se verifica para valores menores (ou seja, as variáveis tendem a ter a mesma direcionalidade), a covariância é positiva. Com covariância negativa, valores elevados de uma variável correspondem predominantemente a valores menores da outra e vice-versa (ou seja, as variáveis tendem a ter direcionalidade oposta). A magnitude da covariância é mais difícil de interpretar porque não é normalizada e, portanto, depende da magnitude das variáveis. A versão normalizada da covariância - o coeficiente de correlação - indica a força da dependência linear pela sua magnitude.