Covariation

Covarianza o momento correlacional de variables aleatorias: en teoría de probabilidad y estadística matemática, una medida de la dependencia de dos variables aleatorias.

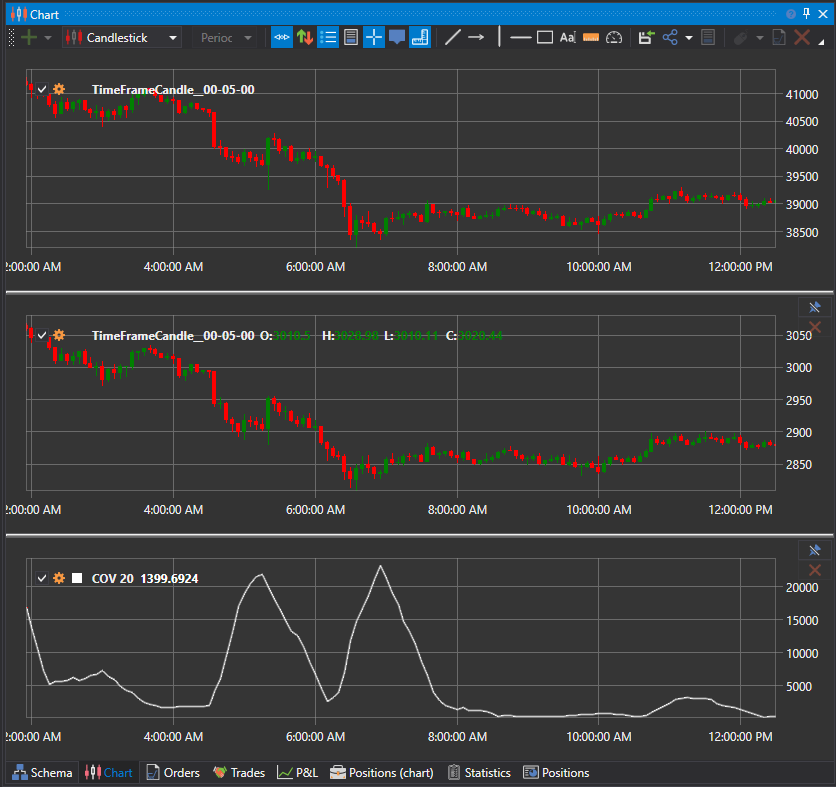

En teoría de probabilidad y estadística, la covarianza es una medida de la variabilidad conjunta de dos variables aleatorias. Si los valores más grandes de una variable corresponden predominantemente a valores más grandes de la otra variable, y lo mismo ocurre con los valores más pequeños (es decir, las variables tienden a tener la misma direccionalidad), la covarianza es positiva. Con covarianza negativa, los valores grandes de una variable corresponden predominantemente a valores más pequeños de la otra y viceversa (es decir, las variables tienden a tener direccionalidad opuesta). La magnitud de la covarianza es más difícil de interpretar porque no está normalizada y, por tanto, depende de la magnitud de las variables. La versión normalizada de la covarianza, el coeficiente de correlación, indica la fuerza de la dependencia lineal por su magnitud.