Erste Schritte

Als Beispiel wird die SMA-Strategie betrachtet.

Um den Test auf historischen Daten auszuführen, wählen Sie eine Strategie aus, deren Schema auf der Historie getestet werden soll. Die Strategie wird im Panel Schemata im Strategieordner durch Doppelklick auf die gewünschte Strategie ausgewählt.

Laden Sie vor dem Testen Marktdaten (Instrumente, Kerzen, Tick-Trades und/oder Orderbücher). Dies wird im Abschnitt Marktdatenspeicher beschrieben.

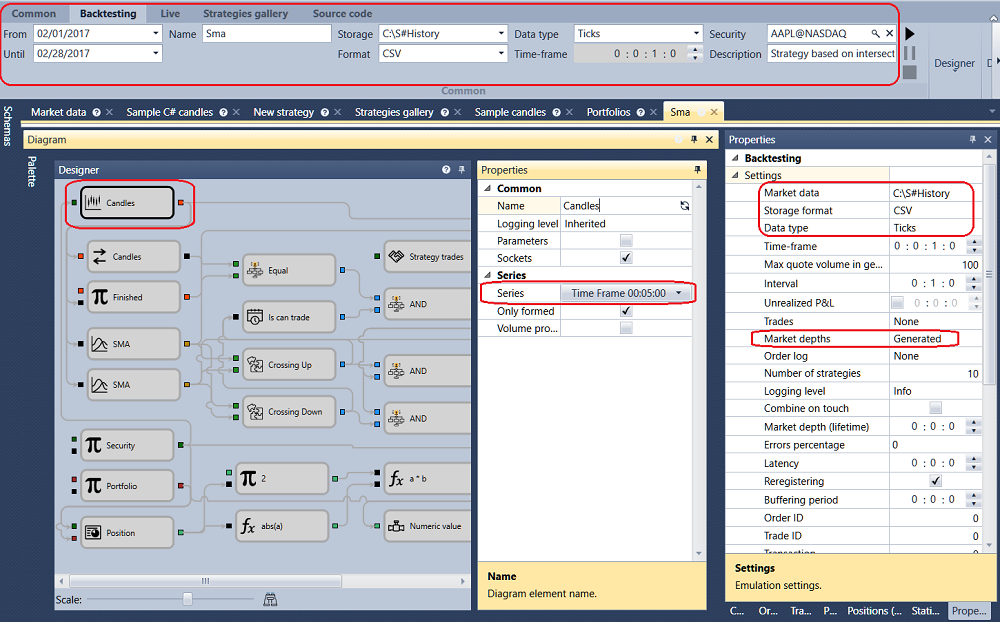

Beim Wechsel in den Tab mit der Strategie wird im Menüband automatisch der Tab Simulation geöffnet. Legen Sie in diesem Tab den Testzeitraum fest. Geben Sie im Marktdatenfeld den erforderlichen Speicher an (Marktdatenspeicher); geben Sie im Instrumentfeld das erforderliche Instrument an.

Im Beispiel mit der SMA-Strategie werden die folgenden Parameter verwendet.

- Instrument AAPL@NASDAQ

- Standardspeicher \Documents\StockSharp\Designer\Storage

- Speicherformat - CSV

- Datentyp aus dem Speicher - Ticks

- Orderbuch - generiert

- Orderbuchtiefe - 5

- Spread-Größe - 2

- Kerzen mit einem Zeitrahmen von 30 s

- Volumen - 100

Die ausgewählten Parameter müssen eingerichtet werden:

Nachdem alle erforderlichen Parameter eingerichtet wurden, starten Sie den Strategietest durch Klicken auf die Schaltfläche  .

.

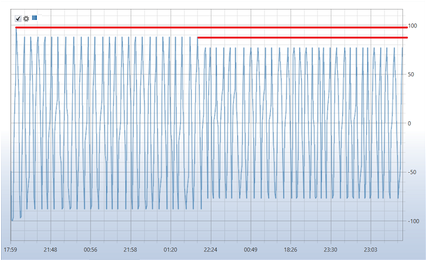

Während oder nach dem Test können Sie Charts und Tabellen mit Testinformationen anzeigen.

Das Diagramm zeigt, dass die Ausführungen wie von der Strategie vorgesehen an den Schnittpunkten der gleitenden Durchschnitte stattfinden. Außerdem ist zu sehen, dass Aufträge über mehrere Ausführungen ausgeführt werden. Dies geschieht durch die Verwendung eines generierten Orderbuchs, das die Realitätsnähe des Tests erhöht. Dass Aufträge über mehrere Ausführungen ausgeführt werden, ist in der Ausführungstabelle und in der Statistik sowie im Positionsdiagramm zu sehen.

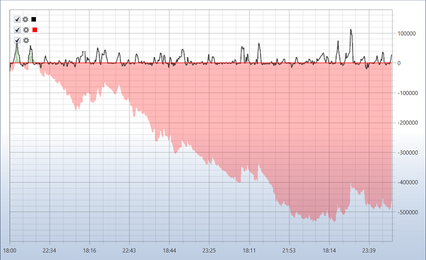

Im Positionsdiagramm ist zu sehen, dass die Strategie das gehandelte Volumen verringert hat. Dies geschah, weil das generierte Orderbuch eine Tiefe von 5 hat und die gesamte Orderbuchtiefe dadurch nicht ausreichte, um die Order über 200 Lots auszuführen. Da die Strategie lediglich die Position umkehrt, wurde die Ordergröße jedes Mal reduziert, wenn die Orderbuchtiefe für die Orderausführung nicht ausreichte.

Der P/L-Chart zeigt, dass die Strategie mit diesen Parametern unprofitabel ist.